Modelo 036. Pag. 1 y 2

Modelo 036. Pag. 3 y 4

Modelo 036. Pag. 5 y 6

Modelo 036. Pag. 7

Modelo 036. Pag. 8

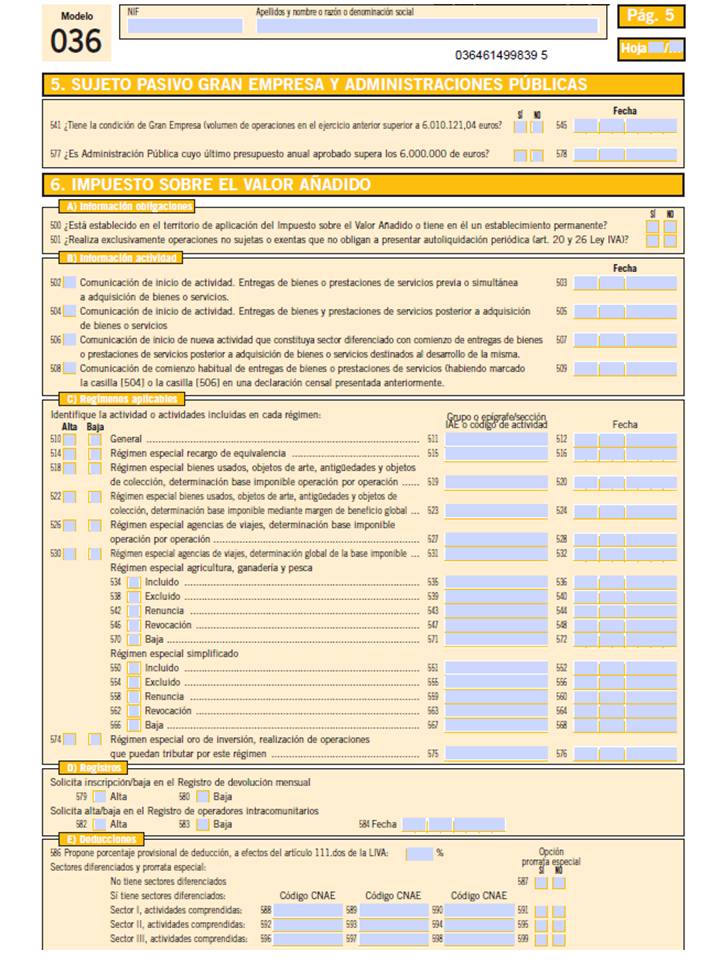

"Modelo 036, Las Páginas 5 y 6"

Modelo 036

Actualización: 13/05/2014

La página 5 tratará del complejo de los sujetos pasivos considerados como gran empresa y a las administraciones públicas, además de los conceptos

relacionados con el impuesto sobre el valor añadido

Y la Página 6 otra de las más importantes del modelo 036. Definiremos el sistema tributación en IRPF o Impuesto de Sociedades.

Modelo 036: Rellenando la Página 5

Esta página tiene dos apartados. Un primer apartado orientado a los sujetos pasivos considerados como gran empresa y a las administraciones públicas.

No vamos a pararnos a estudiar esta parte por razones obvias y nos vamos a centrar en el apartado relativo al impuesto sobre el valor añadido, que además

es uno de los más importantes del modelo 036.

Analizaremos a continuación y con detalle la forma de rellenar esta página del modelo

La primera información que tenemos que aportar es si el empresario está establecido en el territorio de aplicación del impuesto (hay que tener en cuenta

que Canarias, Ceuta y Melilla, a pesar de ser territorio nacional, no se consideran territorio de aplicación del impuesto sobre el valor añadido) o si

tiene en él un establecimiento permanente. A continuación hay que indicar si el empresario se va a dedicar exclusivamente a actividades exentas de IVA o

no sujetas, razón por la que pueden estar eximidas de presentación de las autoliquidaciones de IVA correspondientes. Para saber si la actividad está o no exenta habría que consultar los artículos 20 y 26 de la Ley de IVA. Las actividades exentas más típicas son las actividades de formación y educación (aunque será necesario cumplir algunos requisitos específicos), la prestación de determinados servicios de asistencia social, etc.

En segundo lugar hay que comunicar la fecha de inicio de la actividad, indicando si las entregas de bienes o las prestaciones de servicios que se realicen van a ser previas al inicio de actividad o posteriores.

Posteriormente será necesario informar sobre el régimen de tributación por el que va a optar el empresario, el epígrafe de IAE de la actividad y la fecha de inicio de la actividad. Podemos optar (no siempre) por tributar en Régimen General o en alguno de los distintos regímenes especiales.

El régimen general es aquel en el que los importes a liquidar de IVA se calculan por diferencia entre el IVA devengado a través de las facturas emitidas y el IVA soportado a consecuencia de la compra de bienes y la contratación de servicios.

El régimen especial de recargo de equivalencia es aquel utilizado por las empresarios que se dedican a alguna actividad de comercio al por menor. Este régimen no puede aplicarse a entidades jurídicas, ya que sólo sería utilizable por parte de personas físicas.

Existen otros regímenes especiales aplicables a actividades específicas, como a agencias de viajes, empresas de compraventa de bienes usados, de objetos de arte y de colección, y de oro de inversión, que se rigen por unas reglas especiales diseñadas para estas actividades.

Sería necesario destacar además el Régimen especial de agricultura, ganadería y pesca, diseñado para empresarios incluidos en alguna de estas actividades, y sobre todos, el Régimen especial simplificado, que va asociado al Régimen de estimación objetiva de IRPF, también conocido como de módulos. Este régimen especial es utilizado por un número muy importante de personas físicas en España, debido principalmente a la simplicidad en el cálculo de los importes de las liquidaciones de IVA y de su gestión en general.

Una vez indicado el régimen de IVA a utilizar hay que informar sobre el epígrafe de IAE correspondiente a la actividad a ejercer, tal y como se indicó en la Página 4 del modelo, con la peculiaridad de que hay que transcribirlo con el siguiente formato: Nº de epígrafe/sección. A modo de ejemplo, para una actividad de explotación de un restaurante de dos tenedores escribiríamos 6714/1, por ser 6714 el código establecido para dicha actividad, y por pertenecer a la sección 1 del listado de actividades económicas. Si fuera una actividad profesional, se indicaría el código de dicha actividad seguido de /2, y así sucesivamente.

En esta página del modelo 036 encontramos también un apartado en el que se puede comunicar la voluntad de darse de alta o baja del Registro de devolución mensual o del Registro de Operadores Intracomunitarios. La inclusión en alguno de estos registros acarreará una serie de obligaciones formales adicionales en cuanto a la presentación de información a la AEAT.

En último lugar hay un espacio dedicado a la aplicación de la regla de la prorrata, en el que habrá que especificar el porcentaje de prorrata propuesto provisionalmente, si se opta por la prorrata general o la especial (cada una de ellas con un sistema de cálculo distinto de los gastos considerados como deducibles) y si se ejercen actividades económicas que puedan ser consideradas como sectores de actividad diferenciados.

Modelo 036: Rellenando la Página 6

Esta página es otra de las más importantes del modelo 036, ya que es el lugar donde informaremos del modo de tributación en IRPF o Impuesto de Sociedades.

Dividiremos la explicación en las tres secciones que contiene

- Apartado A

- Apartado B

- Apartado C

Esta página es otra de las más importantes del modelo 036, ya que es el lugar donde informaremos del modo de tributación en IRPF o Impuesto de Sociedades.

Apartado A)

El primer apartado que nos encontramos es el referente al IRPF (Impuesto sobre la renta de las personas físicas)

Lo primero que habrá que indicar en esta página es si el empresario va estar obligado a la presentación de pagos fraccionados de IRPF (principalmente los modelos 130 y 131). Esta obligación dependerá principalmente de si el tipo de actividad es profesional o no y del porcentaje de facturas emitidas que lleven aparejadas retención de IRPF. Si el empresario ejerce una actividad profesional y el porcentaje de su facturación emitida con retención de IRPF es superior al 70% podría dejar sin marcar la casilla (casilla 600). En caso contrario, por norma general, habría que marcarla.

En el caso en que se esté presentando este modelo 036 por ser miembro de una sociedad civil, comunidad de bienes, o cualquier entidad en régimen de atribución de rentas sería necesario marcar la casilla 601.

A continuación hay que marcar el sistema de cálculo de IRPF con el que el empresario vaya a tributar, pudiendo elegir entre Estimación Objetivo (Régimen de módulos), y Estimación directa, que a su vez puede ser normal o simplificada.

El sistema de Estimación Objetiva es aquel en el que se calculan los rendimientos en función de una serie de módulos predefinidos. Este sistema está asociado, por norma general con el Régimen Especial Simplificado de IVA.

Sin embargo el método de estimación directa calcula los rendimientos mediante la comparación de ingresos y gastos deducible en el ejercicio de su actividad económica.

La diferencia entre estimación directa normal y estimación directa simplificad se encuentra en la no obligación, en este último caso, de la llevanza de una contabilidad oficial, sino que sería suficiente con mantener la información de la actividad en libros de compras, ventas e inversiones.

Apartado B)

El siguiente apartado de esta página está destinado a proporcionar los detalles sobre las condiciones de tributación en el impuesto de sociedades, obligatorio para todo tipo de sociedades mercantiles, asociaciones, entidades sin ánimos de lucro, etc.

En primer lugar sería necesario indicar la fecha en la que la entidad comienza a estar obligado a presentar declaraciones sobre el impuesto de sociedades. Por norma general, este momento coincide con la fecha de su inscripción en el Registro oficial correspondiente. En el caso de las sociedades limitadas y anónimas, por ejemplo, la fecha de inscripción en el Registro Mercantil sería la fecha que habría que detallar en este apartado (casilla 641)

A continuación, existe la opción de marcar la casilla 621 (y 642) para cambiar el sistema de cálculo de los pagos fraccionados, pudiendo ser o bien, mediante la aplicación de un porcentaje sobre la cuota íntegra del último modelo 200 presentado o bien calculando periodo a periodo cual es el resultado provisional y en base a él, aplicar el porcentaje correspondiente.

Si la entidad estuviera exenta del impuesto de sociedades tendría que indicarlo marcando la casilla 622, teniendo que detallar la base legal en la que se apoya para dicha exención (Casillas 643,644 y 645)

Apartado C)

Este apartado debe ser rellenado por los no residentes que tengan establecimiento permanente en territorio nacional o por las entidades en régimen de atribución de rentas con presencia en territorio nacional, pero cuya constitución haya sido realizada en el extranjero.