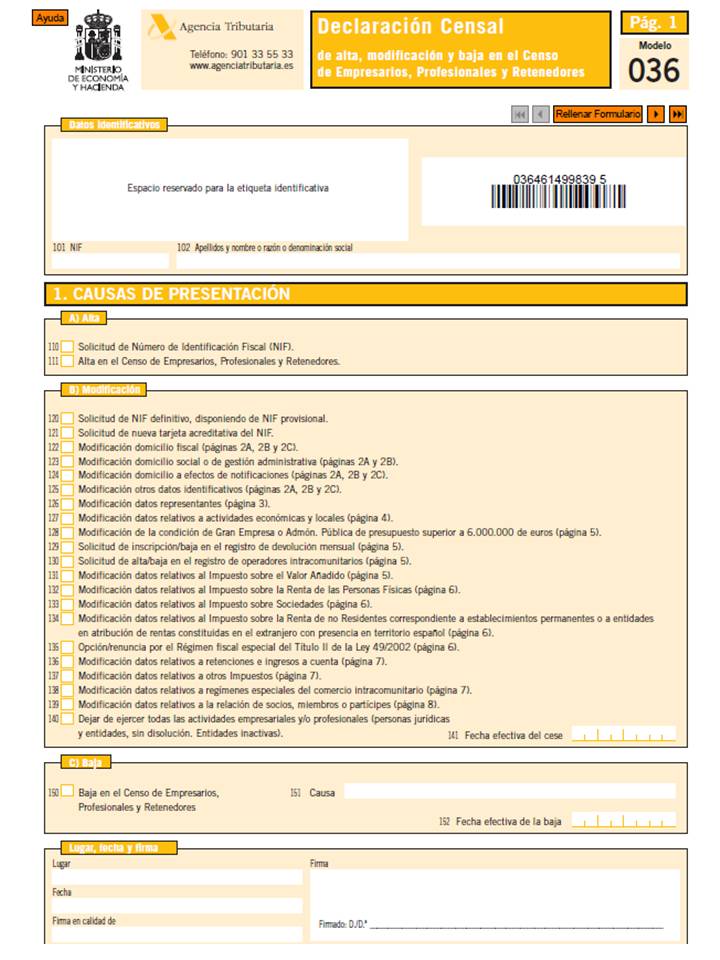

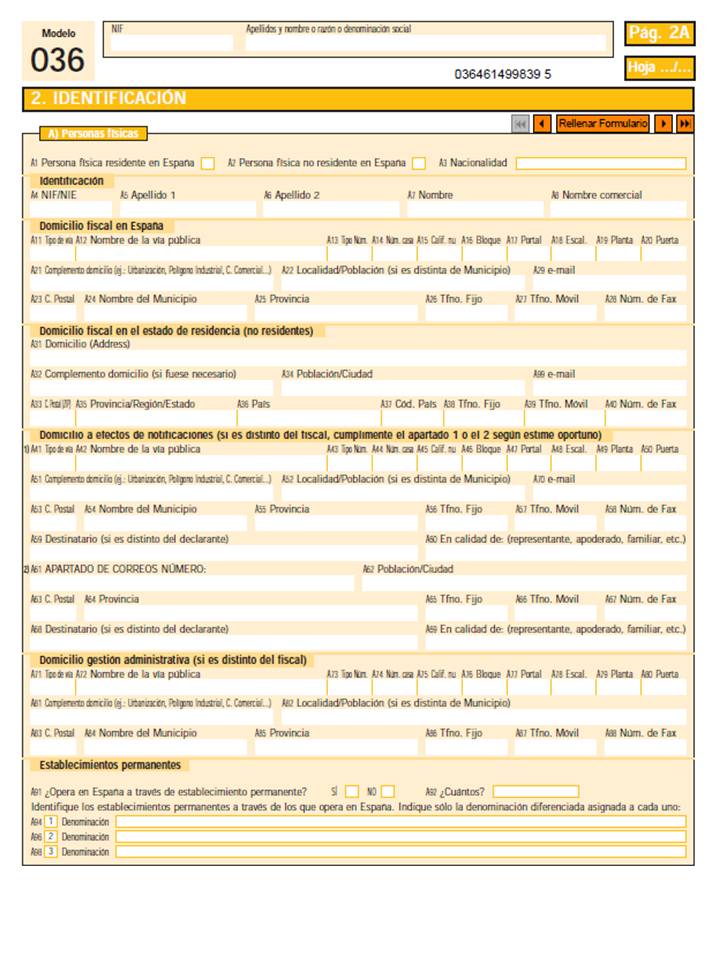

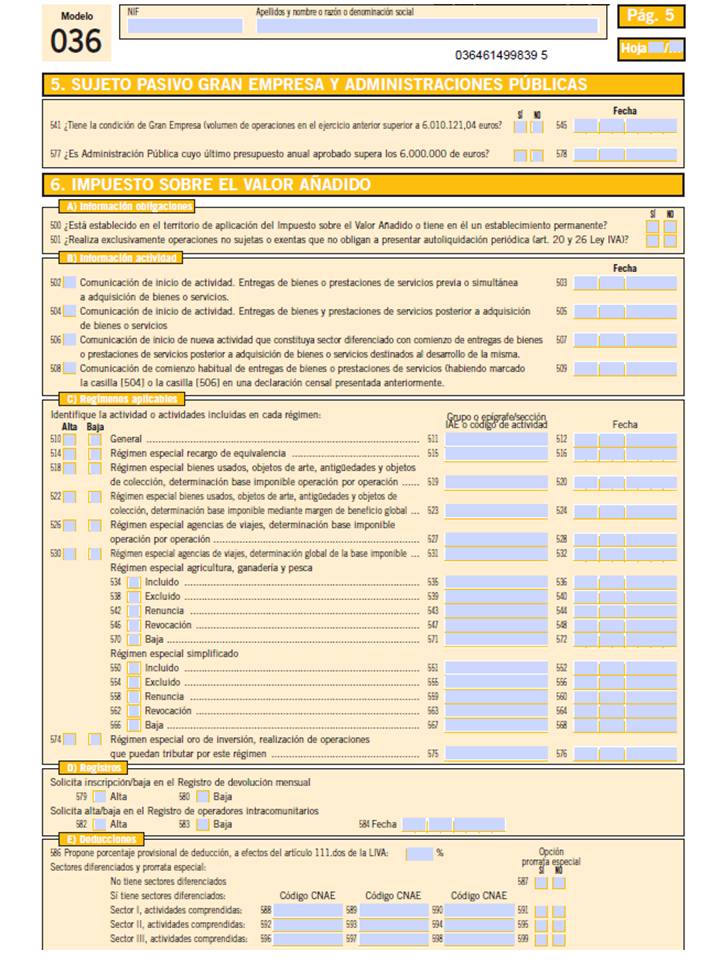

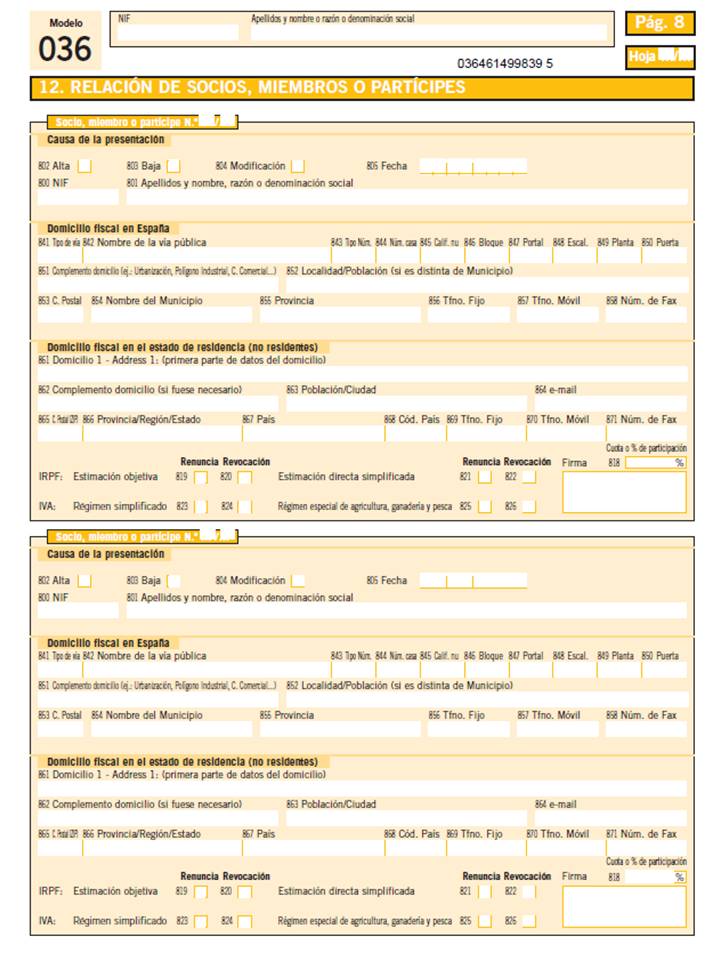

Modelo 036. Pag. 1 y 2

Modelo 036. Pag. 3 y 4

Modelo 036. Pag. 5 y 6

Modelo 036. Pag. 7

Modelo 036. Pag. 8

"Modelo 036, Pagina 7"

Modelo 036

Actualización: 13/05/2014

Analizaremos en esta parte de la página del modelo 036 del alta censal, una de las más importantes ya que contiene información fiscal más sensible.

Modelo 036: Rellenando la Página 7

En esta hoja se podrá incluir información acerca de la obligación de realizar determinadas retenciones e ingresos a cuenta, la gestión de otros impuestos especiales y sobre regímenes especiales de comercio intracomunitario.

Puesto que estas opciones especiales son muy poco comunes para la mayoría de los contribuyentes, sólo vamos a revisar la información relativa a retenciones e ingresos a cuenta.

El modelo presenta un listado de posibles situaciones en las que el empresario se puede ver obligado a realizar retenciones sobre los pagos a otras personas o empresas, de modo, que habría que marcar sólo aquellas que puedan afectar directamente al empresario.

Las obligaciones de retener más comunes son las relacionadas con las rentas del trabajo y actividades profesionales y con los rendimientos del arrendamiento de bienes inmuebles.

Pasemos a analizar los distintos casos:

-Si el empresario tiene contratados trabajadores por cuenta ajena tendrá la obligación de retener sobre el importe bruto un porcentaje que se calcula según las tablas publicadas por el Ministerio de Hacienda cada año. Pues bien, esas retenciones realizadas habría que ingresarlas en Hacienda a través de la presentación del modelo 111 cada trimestre. En el momento en que el empresario esté obligado a realizar dichas retenciones debe consignarlo en el modelo 036 marcando la casilla 700 y la casilla 720.

-En ocasiones, el empresario puede tener que contratar a proveedores de servicios que están dados de alta en epígrafes incluidos en la sección 2 de Actividades Profesionales. En ese caso, el empresario también tendrá que retener un porcentaje de la base imponible de cada factura e ingresarlo en Hacienda también a través de la presentación del modelo 111 trimestralmente. Si el empresario tiene este tipo de proveedores tendrá que marcar las casillas 701 y 721. En este apartado se incluirían también las retenciones realizadas sobre actividades de ciertos empresarios en módulos, actividades agrícolas, ganaderas, forestales, premios, etc.

-Cuando un empresario alquila un local, oficina o cualquier otro establecimiento físico, está obligado (salvo en determinadas excepciones) a retener un porcentaje sobre la base imponible de la cuota de arrendamiento que paga al propietario del inmueble. Estas retenciones deben ser ingresadas en Hacienda por medio de la presentación trimestral del modelo 115. Es necesario, asimismo, que el empresario retenedor marque las casillas 702 y 722 del modelo 036.

-Existen otras situaciones en las que se obliga a realizar retenciones sobre determinados rendimientos de naturaleza financiera que normalmente son realizadas por bancos, entidades de inversión colectiva, compañías de seguros y otras variedades de entidades financieras. Dichas entidades tendrían que marcar las casillas asignadas para cada situación en el modelo 036 y, por supuesto, presentar los modelos correspondientes para cada caso.

-El último caso de retención que comentaremos es el referente a las retenciones que una sociedad mercantil tiene que realizar sobre los dividendos pagados a sus socios. Estas sociedades tendrán que presentar el modelo 123 en la fecha que corresponda según la fecha de aprobación del reparto y tendrán que marcar la casilla 707 y la casilla 727 del modelo 036.